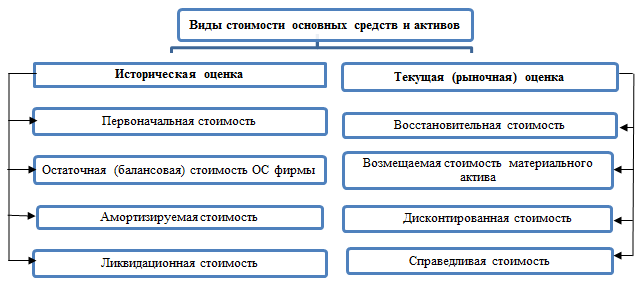

3.3.Основные средства предприятия

Отправьте статью сегодня! Журнал выйдет 24 августа , печатный экземпляр отправим 28 августа. Автор : Рупасова Анастасия Сергеевна.

:")

Основные нормативные правовые документы, регламентирующие учет основных средств. Понятие основных средств и задачи их учета. Классификация основных средств. Документальное оформление поступления основных средств и их аналитический учет.

В составе внеоборотных активов ведущее место занимают основные средства, составляющие производственно-техническую базу любого предприятия. Основные средства — это средства труда, которые многократно участвуют в производственном процессе, длительное время сохраняют исходную натурально-вещественную форму и переносят свою стоимость на готовую продукцию по частям, по мере износа. С точки зрения учета основные средства представляют собой часть имущества, которое используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев. Период времени, в течение которого использование объекта основных средств призвано приносить экономические выгоды доход организации или служить для выполнения целей деятельности организации, называется сроком полезного использования. Современные предприятия осуществляют разнообразные виды деятельности, что обуславливает потребность в различных видах основных средств. По своему экономическому содержанию основные средства однородны.